| 栗東市健全化への道① |

| 市財政の厳しい状況が続いています |

|

| ◎市財政の現状 |

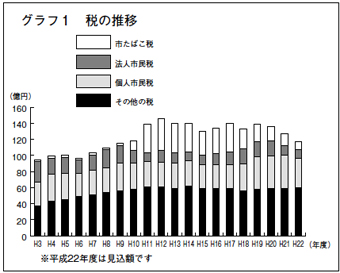

市では、平成20年度から3カ年を計画期間とする財政再構築プログラムを、市民の皆さんの深いご理解のもと実施してきました。しかし、リーマンショック以降の経済低迷の影響で、市税収入が減り続けており、プログラムを実施してもなお、多くの財源が不足する事態に陥っています。【グラフ1】

今の市の財政状況(市の標準財政規模(注1)、平成22年度では約130億円)を、年収300万円のモデル家庭に置き換えて、さまざまなな内容をご紹介します。 |

| ◎年収300万円のモデル家庭では? |

①抱えている借金の月々の返済額は?(公債費など)

市の土地開発公社を含む借金の月々の返済額を、モデル家庭に当てはめると、月々約11万3000円の返済(月平均25万円という収入の約45%)になります。

②食費や光熱水費などを除いて、自由に使えるお金は?(経常収支)(注2)

食費や光熱水費など、生活を営むのに必要な費用、借金の返済などの義務的な経費を除いた資金は、月々約6600円にしかなりません。

③突然お金が必要になったときの備えは?(財政調整基金)(注3)

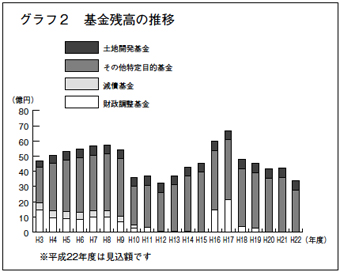

突然の出来事でお金が必要になったときに使うための貯金残高は、1500円と底をついています。【グラフ2】

これらをまとめると、「①収入に対して借金の返済が多く、②生活に必要な支出に追われて余裕資金が少ない、③突発的にお金が必要になっても、おろす貯金が底をついている」という家計の状態にあり、「まずは、生活を切り詰める」ということを第一に考えていかないといけない状況となっています。 |

| ◎28年ぶりに地方交付税の交付団体に… |

| 市は、昭和58年から連続27年間、国の計算式に基づく地方交付税交付金(注4)の不交付団体(注5)となっていましたが、今年度、28年ぶりに交付団体となりました。これは、景気の低迷による全国・全県的な傾向によるものではあるものの、市の厳しい財政事情が交付税の計算にも素直に反映された結果です。 |

| ◎地方財政健全化法のいろいろな比率は… |

平成19年度につくられた地方財政健全化法により、地方自治体の財政の状況をさまざまな角度から診断する制度ができました。

この中で、市にかかわり合いの高い指標として実質公債費比率と将来負担比率があります。

実質公債費比率をサラリーマン家庭に例えると、「住宅ローンや自動車ローンの返済金が、1年間を通じて給料の何%を占めるか。」といったものであり、これが低いほど財政に余裕があるというものです。しかし市にあっては、この比率が年々上昇しています。

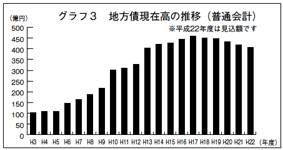

また、将来負担比率は、それらのローン残高【グラフ3】がどの程度残っているのか、年収に対して何%くらいになるのかを示すものです。残高については、まだまだ多額ですが、新規の建設事業を抑制し、借り入れを減らすことによって、ここ数年返済額が借入額を上回る状態を続けているため、率が低くなってきています。

なお、平成21年度決算の本市財政健全化判断比率はこちらをご覧ください。

|

| ◎中長期財政見通し |

平成22年度に策定した中長期財政見通しでは、平成23年度以降も5~10億円の財源不足を見込んでおり、これの解消に向けて継続的な改革を続けていかなければなりません。

今後、市民の皆さんへの情報提供も含め、こちらのようなさまざまな取り組みを進めてまいりますので、ご理解とご協力をよろしくお願いします。 |

| (用語解説) |

(注1) 【標準財政規模】…税金をはじめとした地方公共団体が通常収入されるであろう経常的一般財源。サラリーマンの家庭では、給料にあたります。

(注2) 【経常収支】…人件費、扶助費、公債費などのように毎年度経常的に支出される経費と、毎年度経常的に収入される財源との差。この差で、収入が多ければ多いほど財政に余裕があります。サラリーマンの家庭では、生活をしていくのに必要となる費用と、給料との差になります。

(注3) 【財政調整基金】…地方公共団体における年度間の財源の不均衡を調整するための基金。一般家庭では普通預金や一般定期預金にあたります。

(注4) 【地方交付税交付金】…地方公共団体の財源の均衡を保つために、国が示す計算によって導き出され、国税から地方に配分される交付金。いわば、通常の生活を行うのに不足する資金を補うための親からの仕送りのようなものです。

(注5) 【不交付団体】…地方交付税交付金の交付を受けていない地方公共団体。いわば親からの仕送りを受けなくても生活していける家庭が、不交付団体ということになります。 |

|

問合せ

財政課 TEL.551-0100 FAX.554-1123 |

|

| 栗東市健全化への道② |

| 「(新)集中改革プラン」の考え方 |

|

| ◎「財政再構築プログラム」と次の行財政改革の必要性 |

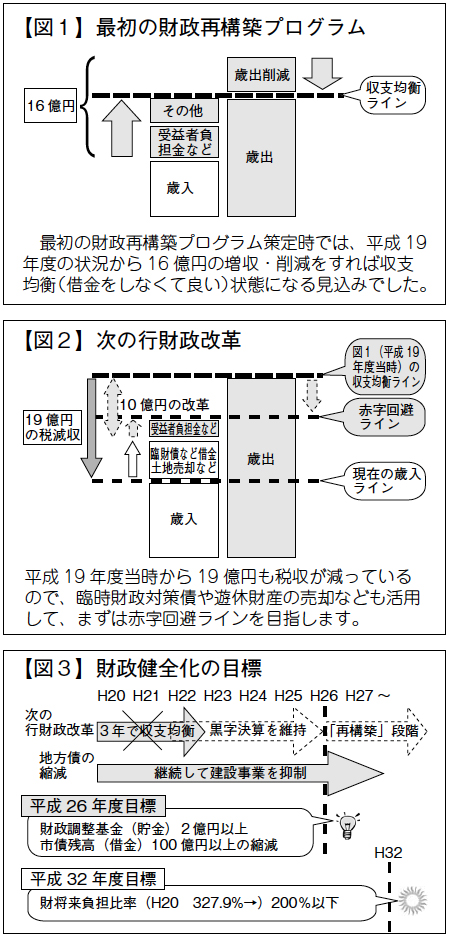

平成20年度から平成22年度の3年間で、市を借金しなくてもやっていける状態(収支均衡)にしようと取り組んだのが、財政再構築プログラムでした。【図1】

人件費や内部経費の削減、市独自のサービス事業や使用料・手数料の見直し、施設の統廃合などで、約16億円の差に対して、約15億円(年額)の財政効果を生み出しました。市民の皆さんのご理解とご協力により、計画どおりの成果を上げることができました。

しかし、グラフ1のように、この3年間で19億円も税収が落ち込んでしまいました。今後、収支均衡の目標を下げて、できる限り臨時財政対策債(臨財債)などの借金や遊休財産の売却で対応するにしても、10億円規模(年額)の増収・歳出削減(行財政改革)を行い、赤字の回避を図らなければなりません。【図2】【図3】

|

| ◎10億円規模の改革とは? |

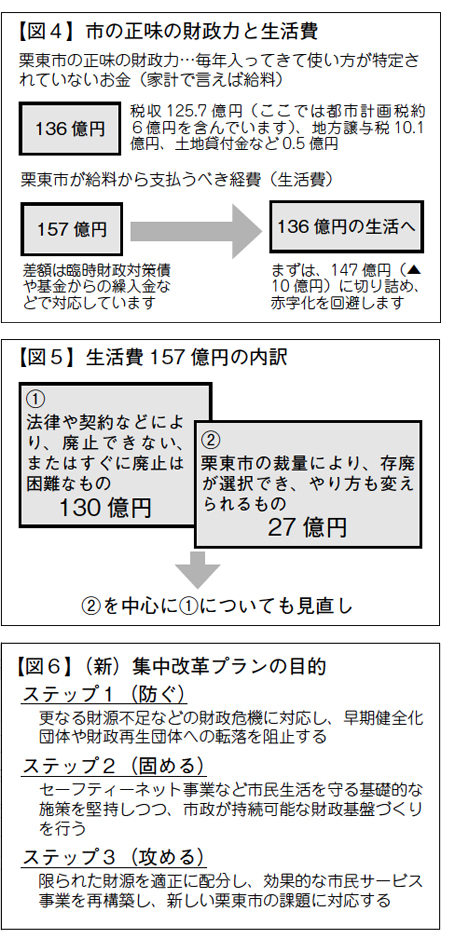

市の今年度の予算は、一般会計だけで270億円を超えていますが、そのうち毎年入ってくる市税等は約136億円(ここでは都市計画税約6億円を含んでいます)だけで、しかも減りつつあります。市税等はサラリーマン家庭でいえば給料に当たり、正味の財政力ともいえます。

一方、市が現在の市政(生活)を営むのに必要な市税等(給料)の額は約157億円です。赤字を回避するためには、この差額の21億円分のうち、少なくとも10億円程度を切りつめなければなりません。【図4】

現在の生活費、157億円を詳しく見ると、

①法律や契約などにより廃止できない、またはすぐには廃止が困難なもの約130億円と、

②市の裁量により存続・廃止が選択でき、またはやり方が変えられるもの、約27億円

に分けられます。【図5】

まず、②の部分から見直すことになります。しかし、②はわずか27億円にすぎず、そのうち10億円の削減は実に3分の1以上で、市政に与える影響は相当大きいものがあります。

まして、財政再構築プログラムを行って直後の大改革ですから、見直せる部分も少なく、事務費の節約などでは全く足りません。ですから、すぐには廃止が困難といえども、①についても柔軟に大胆に改革の対象にしなければなりません。 |

| ◎「(新)集中改革プラン」が目指すもの |

いかに厳しく困難であっても、今までに経験のないこの危機を乗り越え、健全な市政を維持していかなければなりません。そのために市では、次の行財政改革「(新)集中改革プラン」の策定に取りかかっています。

期間は平成26年度までの5年間で、目標額は、最終年度で年10億円程度と考えています。

プランの目的の第1は、赤字決算の回避です。赤字額が一定額を超えると、早期健全化団体(大阪府泉佐野市など)、もっと進むと財政再生団体(北海道夕張市)になり、国や県の関与のもとで財政再建を行わなければならなくなります。

そのため、第2の目的はセーフティーネット事業などの市民生活を守る基礎的な施策を維持する、市自身の手による血の通った行財政改革を行うことです。

さらに第3として、この5年間を乗り切り、財政基盤を固め、市民にとって本当に効果的な事業を再構築し、限られた財源を適正に配分することで、将来の課題にも対応できる市にすることです。【図6】

|

| ◎「(新)集中改革プラン」の基本的な考え方 |

プランづくりは、緊急で大胆であることが求められます。財政効果の大きな改革に力を注がなければなりませんが、同時に全分野にわたってバランスが取れていなければなりません。

そのため、プランづくりには市民視点に立った行政評価手法を活用します。つまり、「そもそも税金で行うことか?」、「本当に必要な市民にとって役に立っているのか?」、「これ以上効率的なやり方はないか?」という観点で市の全事業をチェックします。さらに市民や職員の提案を積極的に取り込み、市民生活にとって公平でバランスの取れた、将来の住みよいまちづくりにつながる持続可能な適正規模の歳出構造を目指します。 |

|

問合せ

経営改革推進室 TEL.551-0189 FAX.554-1123 |

|

■市内178カ所に公営ポスター掲示場を設置します。

■市内178カ所に公営ポスター掲示場を設置します。

・期日・・・10月23日(土)

・期日・・・10月23日(土) ・期日…10月30日(土)

・期日…10月30日(土) ・期日…11月6日(土)

・期日…11月6日(土) ●内容

●内容