令和8年度(令和7年分)給与支払報告書の提出について

給与支払報告書の提出

給与等の支払者(事業所等)は、受給者(従業員)の令和8年1月1日現在(当該年度に退職した方は、退職日現在)の住所所在地の市町村に、給与支払報告書を提出してください。

提出書類

- 令和8年度(令和7年分)給与支払報告書<個人別明細書>

…受給者1人につき1枚 - 令和8年度(令和7年分)給与支払報告書<総括表>

…<個人別明細書>を提出する市町村ごとに1枚ずつ添付

ホッチキスで綴じないでください

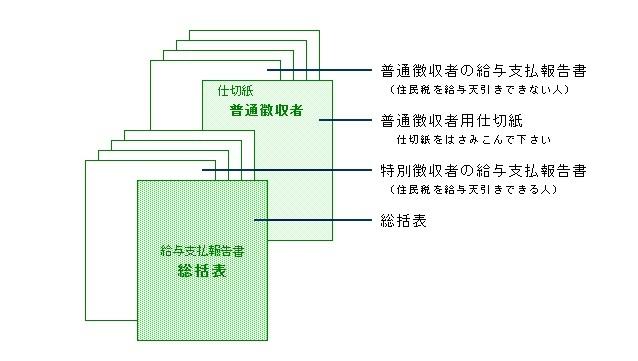

給与支払報告書は、下記のように並べてください。

普通徴収者のみの場合は、総括表→普通徴収への切替理由書(仕切紙)→給与支払報告書の順です。

提出期限

令和8年1月31日

提出先

〒520-3088

滋賀県栗東市安養寺一丁目13番33号(市役所1階)

栗東市役所税務課市民税係

提出方法

- 郵送または直接、市役所税務課窓口へご持参ください。

- 地方税電子申告システムeLTAX(エルタックス)を利用して提出することもできます。詳しくは、地方税共同機構のホームページをご覧ください。

令和6年度より特別徴収税額決定(変更)通知書(特別徴収義務者用、納税義務者用)を電子データで受け取れるようになりました。そのためには給与支払報告書をeLTAXで提出し、受け取り方法で「電子データ」を選択する必要があります。詳しくは、下記ページをご覧ください。

光ディスク等による給与支払報告書の提出について

令和3年(2021年)1月以後提出する給与支払報告書又は公的年金等支払報告書については、前々年における給与所得の源泉徴収票の税務署へ提出すべき枚数が100枚以上(改正前:1,000枚以上)であるときは、eLTAX又は光ディスク等による提出が義務付けられました。

(注釈)令和6年度から、光ディスクによる特別徴収税額通知の副本データの送付は廃止されました。返送用光ディスクにデータの書き込みを行いませんのでご了承ください。

給与支払報告書等の電子的提出義務基準の引き下げについて (PDFファイル: 245.0KB)

栗東市提出用総括表

11月現在、栗東市で特別徴収事業所として登録のある事業所には、事業所の所在地・名称等を記載した総括表を12月中に発送いたします。栗東市へ提出される際は、そちらの総括表をご利用ください。(昨年度eLTAXにて給与支払報告書を提出された事業所には総括表を発送しておりませんので、必要であればお問い合わせください)

- 印字されている内容に誤りや変更があれば、朱字で訂正をお願いします。

- 独自様式の総括表を使用される場合でも、お送りする総括表を同封の上提出してください。

- 栗東市への報告人員をご記入のうえ、特別徴収及び普通徴収の各報告人員の数と個人別明細書の枚数が同じであることを必ず確認してください。

栗東市の給与支払報告書<総括表>は、下記よりダウンロードできます。

令和8年度給与支払報告書(総括表)及び普通徴収への切替理由書(仕切紙) (PDFファイル: 652.9KB)

令和8年度給与支払報告書(個人別明細書) (PDFファイル: 84.4KB)

令和8年度給与支払報告書(個人別明細書) (Excelファイル: 48.3KB)

給与支払報告書提出時の注意点

社会保障・税番号制度(マイナンバー制度)の施行等に伴い、提出いただく給与支払報告書について、以下の点をご確認いただき、最新の様式でご提出ください。

- 給与支払報告書(総括表)

給与支払者のマイナンバー(個人事業主は個人番号、法人は法人番号) - 給与支払報告書(個人明細書)

支払を受ける者、控除対象配偶者及び控除対象扶養親族(16歳未満の扶養親族も含む)の個人番号の記載

住宅借入金等特別控除の額の内訳を記載

国外居住親族の区分及び人数を記載

総括表に記載した給与支払者のマイナンバーを記載

番号法施行に基づく給与支払報告書提出時の本人確認について

給与支払報告書には、総括表、個人明細書に個人番号、法人番号の記載が必要となります。また、個人事業主の方については、給与支払報告書提出時に、以下のとおり本人確認(番号確認及び身元確認)を行う必要があります。(法人については確認の必要はありません。)

なお、個人別明細書に記載した従業員の個人番号については本人確認書類の提出は不要です。

個人事業主本人が給与支払報告書を提出する場合

次の2つの事項を以下の方法で確認します。

- 総括表に記載された事業主の個人番号(マイナンバー)の真正性確認

- 事業主の方の身元確認

窓口で提出する場合

1と2の提示が必要です。

- 個人番号の真正性確認:個人番号カード、個人番号通知カード等

- 事業主の方の身元確認:個人番号カード、運転免許証、写真付身分証明書等

郵送で提出する場合

上記の「窓口で提出する場合」に必要な書類の写しを同封して提出してください。

代理人が個人事業主の給与支払報告書を提出する場合

次の3つの事項を以下の方法で確認します。

- 総括表に記載された個人事業主の個人番号(マイナンバー)の真正性確認

- 代理の方の身元確認

- 代理の方の代理権の確認

窓口で提出する場合

- 個人番号の真正性確認:個人番号カード、個人番号通知カード等

- 代理の方の身元確認:税理士証票、個人番号カード、運転免許証等(写真付身分証明書)

- 代理の方の代理権確認:委任状、税務代理権限証書等

注意1 代理人が法人の場合は、来庁した方の社員証等も必要です。

注意2 個人事業主の経営する事業所の従業員は使者にあたりますので、「個人事業主本人が給与支払報告書を提出する場合」に必要な書類の写しを提出してください。

郵送で提出する場合

上記の「窓口で提出する場合」に必要な書類の写しを同封して提出してください。

eLTAXで給与支払報告書を提出する場合

給与支払報告書を初めてeLTAXで提出する個人事業主の方は、下記リンクをご確認ください。

個人住民税に係る特別徴収の徹底について

滋賀県と県内すべての市町では、一定の理由に該当する場合を除き、所得税の源泉徴収義務のあるすべての事業所に対して、個人住民税の特別徴収による納入を徹底することとしました(パート・アルバイト等の方も含みます)。

一定の理由(下図)に該当するため普通徴収となる従業員の方がおられる場合は、その方の給与支払報告書(個人別明細書)の摘要欄に略号(a~eのいずれか)を記入するとともに、普通徴収への切替理由書(仕切紙)にその合計人数を記入の上、給与支払報告書に必ず添付いただきますようお願いします。ただし、乙欄該当者と退職者(予定者含む)は所定の欄にその旨の記入があれば省略可能です。なお、記入がない場合、特別徴収での取り扱いとなりますので、ご注意ください。

また、eLTAXにて給与支払報告書を提出される場合は、個人別明細書の摘要欄の先頭に略号の記載があれば「普通徴収切替理由書」の提出は不要です。

|

略号 |

普通徴収への切替理由(下記5項目以外の理由は不可) |

|---|---|

|

a |

退職者または給与支払報告書を提出した年の5月31日までの退職予定者 |

|

b |

給与が少なく(103万円以下)、個人住民税を特別徴収しきれない者 |

|

c |

給与の支払期間が不定期(例:給与の支払が毎月ではない) |

|

d |

他から支給される給与から個人住民税が特別徴収されている者 |

|

e |

専従者給与を支給されている者(給与支払者が個人事業主の場合のみ該当) |

給与支払報告書<個人別明細書>の記載について

給与支払報告書<個人別明細書>の記載方法は、所得税の源泉徴収票と同じです。

詳しくは、税務署から送付される国税庁発行の「令和7年分給与所得の源泉徴収票等の法定調書の作成と提出の手引」をご覧ください。(下のリンクからダウンロードできます。)

記載もれがありますと従業者の方の市県民税が正しく計算できません。提出前に今一度ご確認いただきますようお願いします。

国税庁ホームページ「令和7年分給与所得の源泉徴収票等の法定調書の作成と提出の手引」

生命保険料控除について

平成25年度市県民税より生命保険料控除が改正され、「新生命保険料の金額」、「旧生命保険料の金額」、「介護医療保険料の金額」、「新個人年金保険料の金額」、「旧個人年金保険料の金額」の5つの欄が設けられています。

市県民税における生命保険料控除は、各保険料の支払金額から算出しますので、記載もれや記載欄の誤りがないようお願いします。

「16歳未満扶養親族」を忘れずに!

平成24年度市県民税より、16歳未満の親族にかかる扶養控除が廃止されましたが、市県民税では16歳未満の親族を含めた扶養者数を非課税限度額(課税・非課税の基準)の計算に用います。

16歳未満の扶養親族がおられる場合は、「16歳未満扶養親族」の欄に氏名、マイナンバーを必ず記載していただきますようお願いします。

摘要欄について

摘要欄には、次の事項について記載をお願いします。

- 普通徴収となる方はその理由に該当する略号(a~e)(略号(a~e)については、このページの普通徴収への切替理由一覧をご覧ください)

- 5人以上扶養親族がいる場合は5人目以降の扶養親族の氏名および続柄(16歳未満の扶養親族については、氏名および続柄の後に(年少)と記載してください。)

- 中途就職などにより前職分の給与を合算して年末調整している場合は、前職の事業所名、給与等の金額、源泉徴収額、社会保険料控除額、退職年月日

- 同一生計配偶者(控除対象配偶者を除く)を有する方は、同一生計配偶者の氏名及び同一生計配偶者である旨を記載してください。(記載例:「栗東花子(同配)」など

- 「特定親族特別控除の額」に相当する金額がある場合は、その特定親族ごとの特定親族特別控除の額に相当する金額と、合計所得金額もしくは、その見積額を記入してください。

年末調整の方法については、下記リンクをご参照ください。

- この記事に関するお問い合わせ先

-

税務課

〒520-3088

栗東市安養寺一丁目13番33号 栗東市役所1階

電話:077-551-0105(資産税係)

電話:077-551-0106(市民税係)

電話:077-551-0107(納税推進室)

ファックス:077-551-2010

Eメール

- みなさまのご意見をお聞かせください

-

更新日:2025年12月11日