上場株式等の配当所得等及び譲渡所得等に係る課税方式の統一について

令和6年度課税(令和5年分)から、上場株式等の配当所得及び譲渡所得等の課税方式が統一されます。

上場株式等の配当所得及び譲渡所得等については、所得税と個人住民税において異なる課税方式の選択が可能とされてきました。

しかし、金融所得課税において所得税と個人住民税(市民税・県民税)が一体として設計されてきたこと等を踏まえ、公平性の観点から、令和4年度税制改正により、令和5年分所得申告(令和6年度の個人住民税の課税)からは、所得税と個人住民税(市民税・県民税)で異なる方式を選択することはできなくなります。

この改正により、所得税で総合課税及び分離課税で申告を行った場合は、個人住民税においても総合課税及び分離課税で申告したこととなり、所得税で申告不要を選択した場合は、個人住民税でも申告不要となり、所得税と個人住民税は同じ課税方式になります。

申告方式の統一による留意事項

上場株式等の配当所得・譲渡所得等について、令和5年分以後の申告にあたっては、以下の点にご留意のうえ、課税方式(申告する・しない)を判断してください。

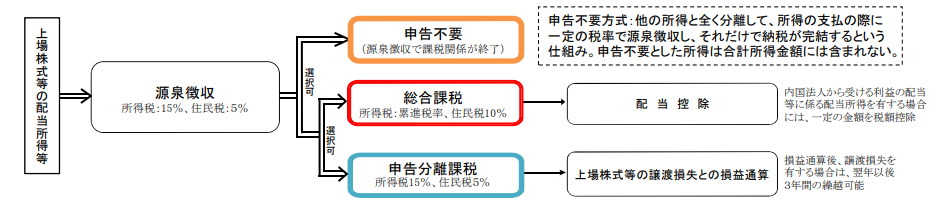

所得税で配当所得等や譲渡所得等を申告する場合

- 所得税で上場株式等の配当所得等や譲渡所得等を確定申告すると、これらの所得は個人住民税でも合計所得金額や総所得金額等に算入されます。また、特別徴収された配当割額・株式譲渡所得割額の控除の適用があります。

総合課税を選択した場合(上場株式等の配当所得等のみ選択可)

・個人住民税の税率は10パーセント(配当控除が適用されます)

申告分離課税を選択した場合

・個人住民税の税率は5パーセント(あらかじめ特別徴収された税率と同じです)

・上場株式等の譲渡損失と損益通算ができます。

・上場株式等に係る譲渡損失の繰越控除を適用できますが、合計所得には繰越適用前の金額が算入されます

- 【重要】扶養控除や配偶者控除の適用、非課税判定、国民健康保険税や後期高齢者医療保険料、介護保険料などの算定、各種行政サービスに影響が出る場合がありますので十分ご注意ください。

所得税で配当所得等や譲渡所得等を申告しない場合

- 所得税で上場株式等の配当所得等や譲渡所得等を確定申告しないときは、これらの所得は個人住民税でも合計所得金額や総所得金額等に算入されません。

- 住民税の課税においては、あらかじめ特別徴収された税率(5%)で課税が終了することになり、配当割額・株式譲渡所得割額の控除の適用はありません。(住民税の課税においては、これまでの「住民税申告不要制度」と同じ扱いです。)

- 所得税では、申告しないことになりますので、配当控除は受けられません。上場株式等の譲渡損失と配当金等との損益通算や過年分の繰越控除もできません。所得税は、あらかじめ源泉徴収された税率(15.315%)で課税が終了します。

|

課税方式 |

税率(※) |

配当控除の 適用有無 |

譲渡損失と の損益通算 |

合計所得金額への参入 |

|

|

申告不要制度 |

所得税:15% |

住民税: 5% |

なし |

なし |

なし |

|

総合課税 |

所得税:累進税率 |

住民税:10% |

あり |

なし |

あり |

|

申告分離課税 |

所得税:15% |

住民税: 5% |

なし |

あり |

あり |

※所得税には基準所得税額の2.1%の復興特別所得税が加算されます。

《申告が必要な配当所得や譲渡所得等》

- 源泉徴収されない特定口座(簡易申告口座)および一般口座での取引に係る株式等譲渡所得等、大口株主等分の上場株式等の配当所得等、一般株式等の配当所得等は申告が必要で、申告不要とすることはできません。

- 一般株式等の少額配当は、所得税では申告不要を選択できますが、住民税ではすべての配当が課税の対象となるため、申告が必要です。

|

所得税の確定申告において課税方式(総合課税、分離課税、申告不要)を選択した場合、その後、修正申告や更正の請求においてその選択を変更することはできませんので、課税方式については慎重に判断してください。 詳しくは以下の国税庁のホームページをご覧ください。 |

《申告に関するお願い》

配当所得等や譲渡所得等を申告されることにより合計所得金額等に算入されることの影響は多岐にわたるため、申告される方にとってどの課税方式が有利なのかをご案内することはいたしかねます。

あらかじめご了承願います。

- この記事に関するお問い合わせ先

-

税務課

〒520-3088

栗東市安養寺一丁目13番33号 栗東市役所1階

電話:077-551-0105(資産税係)

電話:077-551-0106(市民税係)

電話:077-551-0107(納税推進室)

ファックス:077-551-2010

Eメール

- みなさまのご意見をお聞かせください

-

更新日:2024年01月17日