市県民税 税源移譲の経過措置(住宅借入金等特別控除関係-その1)

税源移譲に伴う経過措置として「住民税の住宅ローン特別税額控除」の適用を受けるためには、これまで専用の申告が必要でしたが、平成21年分所得(平成22年度課税)から、新たな住宅ローン控除の創設に伴い、確定申告書や給与支払報告書に所定の記載がある場合、市区町村へ申告しなくても控除を受けられるようになります。

新たな住宅ローン控除と税源移譲の経過措置としての住宅ローン控除とで基本的に控除額は同額となります。

ただし、退職所得・山林所得を有する方、所得税において平均課税の適用を受けている方については、新たな住宅ローン控除と税源移譲の経過措置としての住宅ローン控除とで、控除される金額が異なる場合があるため、これまでと同様に市区町村へ申告を行い、経過措置としての控除の適用を受けることができます。

以下の説明は、税源移譲の経過措置としての住宅ローン特別税額控除の内容です。

税源移譲で所得税が減少することにより、住宅借入金等特別控除(以下では「住宅ローン控除」と言います。)の限度額が、所得税額より大きくなり所得税から控除しきれなくなり、減税額が減ってしまう場合があります。

このような場合には、所得税の減税額が少なくなった分については、申告により、平成20年度分以降の住民税の所得割額から控除する経過措置が設けられています。

注意:この経過措置は、平成11年から平成18年までに入居した方に限り適用されます。(なお、平成19年、20年に入居された方の住宅ローン控除については、住宅ローン減税の控除率を引き下げる一方で、控除期間を10年から15年に延長する特例が創設されており、従来の控除率・年数と特例による控除率・年数との選択制になります。)

対象者

所得税額が住宅ローン控除限度額より少なく、控除額が余ることになる人。

住民税からの控除額

次のいずれか少ない金額(所得税の住宅ローン控除限度額・税源移譲前の税率で算出した所得税額)から、税源移譲後の税率で算出した所得税額を引いたもの

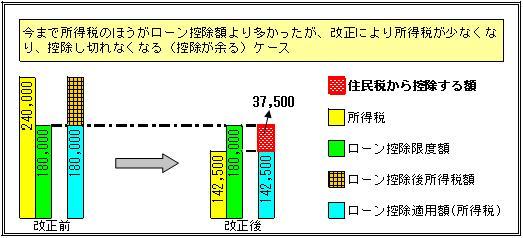

例1

ローン控除限度額180,000円、改正前所得税額240,000円、改正後所得税額142,500円の場合、180,000円-142,500円で、住民税での控除額は37,500円です。

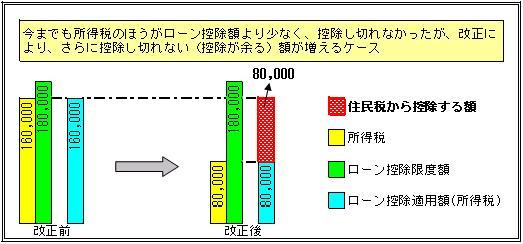

例2

ローン控除限度額180,000円、改正前所得税額160,000円、改正後所得税額80,000円の場合、160,000円-80,000円で、住民税での控除額は80,000円です。

申告

- 税源移譲に伴う経過措置として「住民税の住宅ローン特別税額控除」の適用を受けるためには、これまで専用の申告が必要でしたが、平成21年分所得(平成22年度課税)から、新たな住宅ローン控除の創設に伴い、確定申告書や給与支払報告書に所定の記載がある場合、市区町村へ申告しなくても控除を受けられるようになります。

- 経過措置による控除を受けようとする人は、控除しきれない額が発生した年分の翌年3月15日まで(期限後の申告においては、特別徴収税額決定通知書又は納税通知書が到達するまで)に、その年の1月1日現在の住所地の市町村へ申告する必要があります。なお、確定申告書を提出する場合は、税務署を通じて申告書を提出します。

市県民税 税源移譲の経過措置(住宅借入金等特別控除関係-その2)対象者判定

- この記事に関するお問い合わせ先

-

税務課

〒520-3088

栗東市安養寺一丁目13番33号 栗東市役所1階

電話:077-551-0105(資産税係)

電話:077-551-0106(市民税係)

電話:077-551-0107(納税推進室)

ファックス:077-551-2010

Eメール

- みなさまのご意見をお聞かせください

-

更新日:2017年06月01日