市県民税 ふるさと納税《寄附金税額控除》のしくみ

「ふるさと納税」制度として、納税者の方が地方公共団体へ寄附を行った場合、所得税と住民税の税額を軽減する制度が設けられました。

この制度は、「自分が育ったふるさとのまちを応援したい」「愛着のある自分の住むまち・自分に関わりのあるまちに貢献したい」という納税者の思いを活かすことができるよう、都道府県・市区町村に対する寄附金について、税制上の優遇(税額の減額)をしようとするものです。

しくみ

都道府県・市区町村に対する寄附金のうち、2千円を超える部分について一定の上限まで、原則として所得税・住民税と合わせて全額が控除されます。

手続き

寄附金控除を受けるためには、寄附を行った方が、都道府県・市区町村が発行する領収書等を添付して確定申告を行っていただく必要があります。

ただし、確定申告が不要な給与所得者等については、「ふるさと納税ワンストップ特例制度」を利用することで、確定申告を行わなくてもふるさと納税の寄附金控除を受けられます(※)。

※「ふるさと納税ワンストップ特例制度」の注意事項

制度を利用するには、ふるさと納税を行う際に、各ふるさと納税先の自治体に特例の適用に関する申請書を提出する必要があります。また以下に該当する場合、ワンストップ特例は無効となりますので、確定申告等により寄付金控除の適用を行って下さい。

- 6団体以上の自治体に申請した場合

- 確定申告を行った場合

- 寄付先へ提出したワンストップ特例に係る申請書に記載した住所が、寄付した翌年1月1日現在の住所と異なる場合

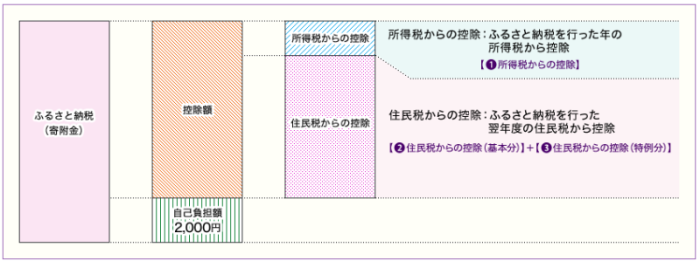

控除額の計算

所得税

1.所得税からの控除=(ふるさと納税額-2,000円)×「所得税の税率」

なお、控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

住民税

住民税からの控除には「基本分」と「特例分」があります。

2.住民税からの控除(基本分)=(ふるさと納税額-2,000円)×10%

なお、控除の対象となるふるさと納税額は、総所得金額の30%が上限です。

3.住民税からの控除(特例分)=(ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税の税率)

なお、特例分として控除できる額は、住民税所得割額の20%が上限です。

所得税の税率については、国税庁のホームページをご確認ください。

また、令和19年中の寄附までは、所得税の税率は限界所得税率に1.021をかけたものとなります。

全額控除されるふるさと納税額(年間上限)の目安については、下記総務省のホームページを参照ください。

- この記事に関するお問い合わせ先

-

税務課

〒520-3088

栗東市安養寺一丁目13番33号 栗東市役所1階

電話:077-551-0105(資産税係)

電話:077-551-0106(市民税係)

電話:077-551-0107(納税推進室)

ファックス:077-551-2010

Eメール

- みなさまのご意見をお聞かせください

-

更新日:2023年03月20日