市県民税 住宅借入金等特別税額控除適用のための記載

平成22年度から、所得税から控除しきれなかった額を個人住民税で税額控除することとされましたが、控除が適用されるためには、源泉徴収票や確定申告書で所定の項目が正しく記載されている必要があります。

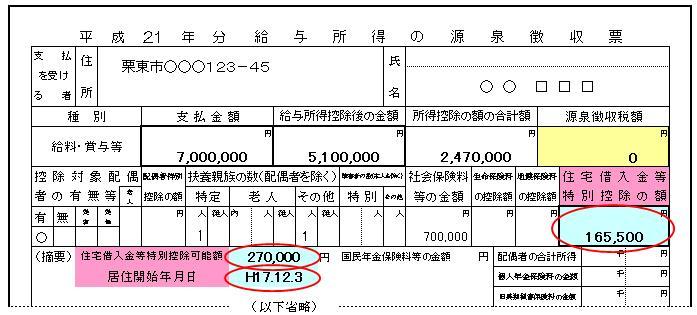

源泉徴収票

記載項目

次の3つの欄に正しく記入されていること

- 住宅借入金等特別控除の額

- 住宅借入金等特別控除可能額

- 居住開始年月日

次の2つの条件を満たす時、住民税の住宅ローン税額控除の対象になります

- 源泉徴収税額=0、かつ「住宅借入金等特別控除可能額」>「住宅借入金等特別控除の額」であること

- 居住開始年月日が、平成21年1月1日以後、若しくは平成11年1月1日~平成18年12月31日であること

住民税から控除される税額は、次のいずれか少ないほうの金額

- 「住宅借入金等特別控除可能額」-「住宅借入金等特別控除の額」

- (「給与所得控除後の金額」-「所得控除の額の合計額」)×5% ただし、この金額が97,500円を超える時は、97,500円

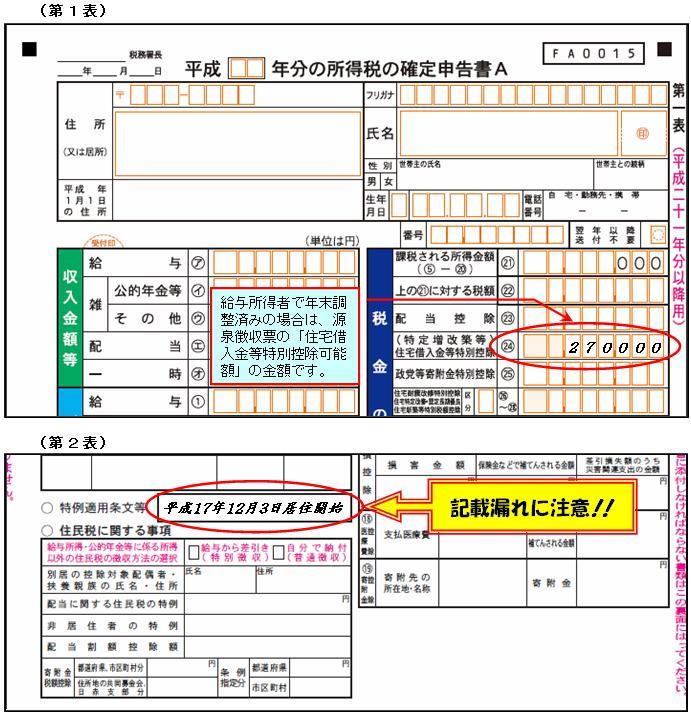

確定申告書A

記載項目

次の2つの欄に正しく記入されていること

- 申告書第1表に「住宅借入金等特別控除額」の記載があること

- 申告書第2表の「○特例適用条文等」の欄に「居住開始年月日」の記載があること

特に、2の記載漏れに注意してください。

次の2つの条件を満たす時、住民税の住宅ローン税額控除の対象になります

- 「住宅借入金等特別控除:(24)欄」>(「税額:(22)欄」-「配当控除:(23)欄」)であること

- 居住開始年月日が、平成21年1月1日以後、若しくは平成11年1月1日~平成18年12月31日であること

住民税から控除される税額は、次のいずれか少ないほうの金額

- 「住宅借入金等特別控除:(24)欄」-(「税額:(22)欄」-「配当控除:(23)欄」)

- 「課税される所得金額:(21)欄」×5% ただし、この金額が97,500円を超える時は、97,500円

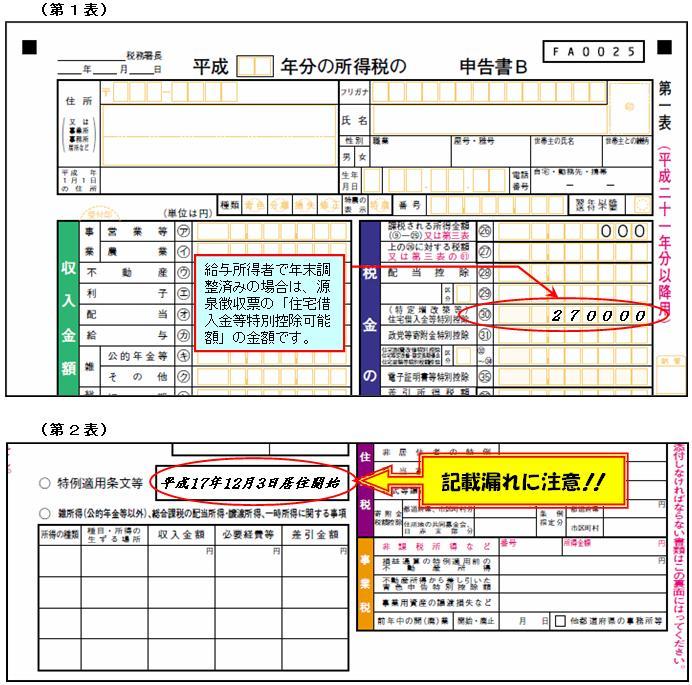

確定申告書B

記載項目

次の2つの欄に正しく記入されていること

- 申告書第1表に「住宅借入金等特別控除額」の記載があること

- 申告書第2表の「○特例適用条文等」の欄に「居住開始年月日」の記載があること

特に、2の記載漏れに注意してください。

次の2つの条件を満たす時、住民税の住宅ローン税額控除の対象になります

- 「住宅借入金等特別控除:(30)欄」>(「税額:(27)欄」-「配当控除など:(28)(29)欄」)であること

- 居住開始年月日が、平成21年1月1日以後、若しくは平成11年1月1日~平成18年12月31日であること

住民税から控除される税額は、次のいずれか少ないほうの金額

- 「住宅借入金等特別控除:(30)欄」-(「税額:(27)欄」-「配当控除など:(28)(29)欄」)

- 「課税される所得金額:(29)欄」×5% ただし、この金額が97,500円を超える時は、97,500円

- この記事に関するお問い合わせ先

-

税務課

〒520-3088

栗東市安養寺一丁目13番33号 栗東市役所1階

電話:077-551-0105(資産税係)

電話:077-551-0106(市民税係)

電話:077-551-0107(納税推進室)

ファックス:077-551-2010

Eメール

- みなさまのご意見をお聞かせください

-

更新日:2017年06月01日